Les pièges incontournables à éviter pour maîtriser ses finances personnelles en 2026

Dans un contexte où la stabilité financière devient un enjeu majeur pour la majorité des ménages, il est essentiel d’identifier les erreurs les plus répandues qui peuvent compromettre l’avenir financier. La mauvaise gestion du budget, le manque d’épargne ou l’engagement dans des investissements risqués ne sont que quelques exemples parmi les nombreux pièges à éviter. En comprenant ces erreurs et en adoptant des stratégies adaptées, chacun peut améliorer sa gestion financière, sécuriser son avenir et limiter le stress lié à l’instabilité économique.

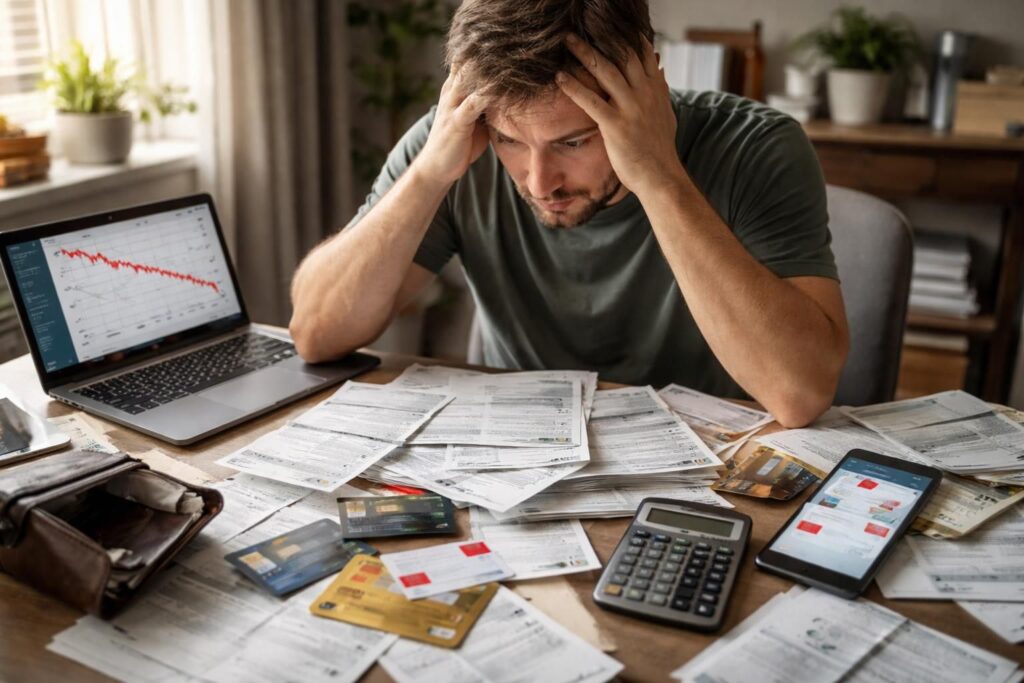

Les conséquences dramatiques d’une mauvaise gestion du budget

Vivre sans planification financière claire constitue sans doute l’une des erreurs les plus courantes en 2026. Nombreux sont ceux qui pensent qu’ils peuvent se permettre de dépenser librement, sans tenir compte de leurs revenus ni de leurs obligations futures. Pourtant, cette attitude peut entraîner un cercle vicieux d’endettement et de dépendance au crédit, aggravés par la multiplication des dépenses excessives au fil du temps.

Une mauvaise gestion du budget favorise souvent des dépenses impulsives qui pèsent lourd dans la balance à long terme. Que ce soit pour un achat impulsif ou une dépense inattendue, ne pas prévoir de réserve financière peut rapidement conduire à un découvert bancaire, à des frais bancaires élevés et à une incapacité à payer les factures essentielles. La situation devient alors rapidement ingérable, surtout si une détérioration économique impacte le pouvoir d’achat. En 2026, la tendance à la consommation compulsive en hausse a renforcé cette problématique, creusant davantage le fossé entre revenus et dépenses.

Une étude récente montre que près de 65 % des Français déclarent ne pas suivre scrupuleusement leur budget, ce qui augmente considérablement leur vulnérabilité face aux imprévus. Ignorer ces fondamentaux favorise aussi une mauvaise allocation des ressources, empêchant d’épargner ou d’investir réellement dans des projets pérennes. La clé reste la discipline et la reconfiguration régulière du budget, en intégrant des outils numériques modernes qui facilitent la visualisation et la gestion des finances quotidiennes.

Pourquoi le manque d’épargne peut coûter cher à long terme

Le manque de prévoyance dans l’épargne est une erreur fréquemment rencontrée, surtout dans un contexte d’incertitudes économiques croissantes. Très souvent, les ménages vivent au jour le jour, sans constituer de fonds d’urgence permettant de couvrir trois à six mois de dépenses en cas de coup dur. Pourtant, cette précaution est indispensable pour faire face aux imprévus comme une panne de voiture, une maladie ou une perte d’emploi.

En 2026, la rapidité avec laquelle les crises énergétiques et économiques se succèdent oblige à revoir ses priorités en matière d’épargne. Ignorer cette étape fondamentale expose à des risques financiers majeurs, tels que le recours immédiat à des crédits à des taux exorbitants ou la vente précipitée d’actifs, souvent dans la précipitation et à perte.

Pour éviter cet écueil, il est conseillé d’automatiser ses versements dans un fonds dédié, tout en diversifiant ses placements. Les livrets réglementés tels que le Livret A ou le LDDS restent des options sûres en 2026 pour constituer une épargne accessible. Mais il ne faut pas se limiter à ces produits : investir dans des fonds de placement ou dans l’immobilier peut aussi permettre de faire croître ses économies tout en atténuant le risque d’érosion du pouvoir d’achat due à l’inflation.

Les risques liés aux investissements risqués et à l’endettement excessif

Les investissements à haut rendement séduisent souvent par leur promesse d’enrichissement rapide. Cependant, ils présentent un risque élevé, notamment dans un contexte où le marché financier fluctue fortement. En 2026, cette tendance à la recherche du gain facile a conduit de nombreux investisseurs à succomber à des stratégies de trading spéculatif ou à des cryptomonnaies toxiques, qui finissent par coûter cher à la majorité.

Par ailleurs, l’endettement excessif constitue une autre erreur critique. La dépendance au crédit, qu’il s’agisse de crédits revolving ou de cartes bancaires avec des taux d’intérêt exorbitants, peut rapidement devenir un véritable piège. Faute d’une gestion rigoureuse, notamment en cas de baisse de revenus ou de crise économique, cette situation empire, provoquant fraudes financières, non-paiement des factures et dégradation de la cote de crédit.

La première étape pour limiter ces risques est de bien comprendre son taux d’endettement, qui ne doit pas dépasser 35 % des revenus mensuels. En diversifiant ses placements, en évitant de tout miser sur des actifs spéculatifs et en se formant à la gestion de portefeuille, on peut sécuriser son patrimoine et limiter la dépendance au crédit. Il est aussi recommandé de privilégier des investissements plus sûrs et d’éviter tout comportement impulsif susceptible de faire basculer la situation dans une crise financière.en savoir plus sur les erreurs

Les erreurs de planification financière qui freinent l’épanouissement économique

Une absence de planification à long terme réduit considérablement la capacité à atteindre des objectifs concrets, qu’il s’agisse de préparer sa retraite, financer l’éducation de ses enfants ou concrétiser un projet immobilier. Sans un plan précis, il est facile de se laisser déborder par l’urgence et de négliger les priorités essentielles.

Les conséquences se traduisent souvent par des choix inadéquats, des dépenses futiles ou des investissements mal calibrés. Par exemple, investir dans une voiture neuve alors que ses finances ne sont pas sécurisées, ou attendre que l’urgence devienne critique pour commencer à épargner, sont autant d’erreurs évitables avec une vraie stratégie adaptée à chaque profil.

Les outils modernes tels que les tableaux de gestion ou les applications mobiles de suivi financier facilitent la mise en place d’un plan cohérent. En fixant des objectifs réalistes et en respectant un calendrier précis, il devient plus simple de maîtriser ses finances et de garder le cap face aux imprévus. La planification professionnelle ou la consultation d’un conseiller restent également des options efficaces pour éviter ces pièges et bâtir un avenir solide.

| Erreur | Conséquences | Solutions |

|---|---|---|

| Mauvaise gestion du budget | Découvert bancaire, dettes, stress financier | Établir un budget précis, utiliser des outils numériques, réévaluer régulièrement |

| Manque d’épargne | Impossibilité de faire face aux imprévus, recours au crédit coûteux | Automatiser les versements, diversifier ses placements, constituer un fonds d’urgence |

| Investissements risqués | Pertes financières importantes, endettement | Éducation financière, diversification, gestion du risque |

| Dépendance au crédit | Fraude financière, non-paiement, dégradation de la solvabilité | Respect du taux d’endettement, prioriser le remboursement, éviter les crédits inutiles |

| Absence de planification financière | Objectifs non atteints, dépenses impulsives | Mettre en place un plan, suivre ses progrès, consulter un expert |